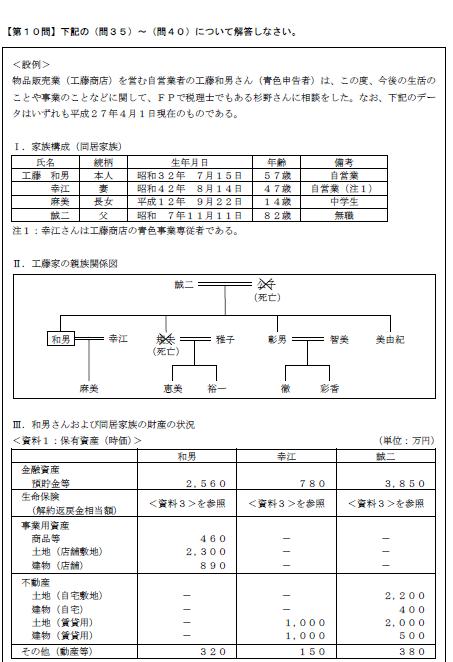

2015年8月10日月曜日

2015年5月2級FP 実技(生保顧客資産相談業務)【第4問】

【第4問】 次の設例に基づいて,下記の各問(《問10》~《問12》)に答えなさい。

《設 例》

会社員のAさんは,平成26年7月に新築マンションを取得し,同月中に居住を開始した。Aさんは,住宅借入金等特別控除の適用を受けるために平成26年分の所得税について確定申告をしている。

Aさんの家族構成等は,以下のとおりである。

<Aさんの家族構成>

Aさん (42歳): 会社員

妻Bさん (44歳): 平成26年中にパートタイマーとして給与収入98万円を得ている。

長男Cさん(20歳): 大学生。平成26年中にアルバイトとして給与収入40万円を得ている。

母Dさん (68歳): 平成26年中に老齢基礎年金70万円を受け取っている。

<Aさんの平成26年中の収入に関する資料>

給与収入の金額 : 840万円

<Aさんが平成26年中に支払った生命保険の保険料に関する資料>

正味払込保険料 : 20万円(一般の生命保険料控除の対象となる保険契約)

※上記生命保険は平成22年4月に契約した(契約後に更新や契約内容の見直しはしていない)ものであり,正味払込保険料は,Aさんの平成26年分の所得税に係る所得控除の対象である。

<Aさんが取得した新築マンションに関する資料>

取得価額 : 3,810万円

土地 : 48㎡(敷地利用権の割合相当の面積)

建物 : 70㎡(専有部分の床面積)

取得日・契約日 : 平成26年7月3日

居住開始日 : 平成26年7月26日

資金調達方法 : 自己資金1,800万円,銀行からの借入金2,010万円

返済期間 : 20年

※Aさん単独の借入れであり,平成26年12月31日現在の借入金残高は2,000万円である。

※取得したマンションは,認定長期優良住宅および認定低炭素住宅には該当しない。

※住宅借入金等特別控除の適用要件は,すべて満たしているものとする。

※妻Bさん,長男Cさんおよび母Dさんは,Aさんと同居し,生計を一にしている。

※家族は,いずれも障害者および特別障害者には該当しない。

※家族の年齢は,いずれも平成26年12月31日現在のものである。

※上記以外の条件は考慮せず,各問に従うこと。

《設 例》

会社員のAさんは,平成26年7月に新築マンションを取得し,同月中に居住を開始した。Aさんは,住宅借入金等特別控除の適用を受けるために平成26年分の所得税について確定申告をしている。

Aさんの家族構成等は,以下のとおりである。

<Aさんの家族構成>

Aさん (42歳): 会社員

妻Bさん (44歳): 平成26年中にパートタイマーとして給与収入98万円を得ている。

長男Cさん(20歳): 大学生。平成26年中にアルバイトとして給与収入40万円を得ている。

母Dさん (68歳): 平成26年中に老齢基礎年金70万円を受け取っている。

<Aさんの平成26年中の収入に関する資料>

給与収入の金額 : 840万円

<Aさんが平成26年中に支払った生命保険の保険料に関する資料>

正味払込保険料 : 20万円(一般の生命保険料控除の対象となる保険契約)

※上記生命保険は平成22年4月に契約した(契約後に更新や契約内容の見直しはしていない)ものであり,正味払込保険料は,Aさんの平成26年分の所得税に係る所得控除の対象である。

<Aさんが取得した新築マンションに関する資料>

取得価額 : 3,810万円

土地 : 48㎡(敷地利用権の割合相当の面積)

建物 : 70㎡(専有部分の床面積)

取得日・契約日 : 平成26年7月3日

居住開始日 : 平成26年7月26日

資金調達方法 : 自己資金1,800万円,銀行からの借入金2,010万円

返済期間 : 20年

※Aさん単独の借入れであり,平成26年12月31日現在の借入金残高は2,000万円である。

※取得したマンションは,認定長期優良住宅および認定低炭素住宅には該当しない。

※住宅借入金等特別控除の適用要件は,すべて満たしているものとする。

※妻Bさん,長男Cさんおよび母Dさんは,Aさんと同居し,生計を一にしている。

※家族は,いずれも障害者および特別障害者には該当しない。

※家族の年齢は,いずれも平成26年12月31日現在のものである。

※上記以外の条件は考慮せず,各問に従うこと。

2015年8月7日金曜日

2015年5月2級FP 実技(個人資産相談業務)【第3問】

【第3問】 次の設例に基づいて,下記の各問(《問7》~《問9》)に答えなさい。

《設 例》

Aさん(60歳)は,妻Bさん(58歳)およびAさんの母Cさん(85歳)との3人暮らしである。Aさんは,X社を平成26年3月末に定年退職し,その後再就職等はしていない。Aさんの平成26年分の収入等に関する資料等は,以下のとおりである。

〈Aさんの家族構成〉

・Aさん :37年3カ月間勤務していたX社を平成26年3月に定年退職した。

・妻Bさん:専業主婦。平成26年中に収入はない。

・母Cさん:平成26年中に公的年金60万円を得ている。

〈Aさんの平成26年分の収入等に関する資料〉

・X社からの給与収入の金額(1~3月分) : 150万円

・X社から支給を受けた退職金の額 :3,500万円

Aさんは退職金の支給を受ける際に「退職所得の受給に関する申告書」を提出している。

・賃貸アパート(居住用)の不動産所得に係る損失の金額 : 80万円

上記の損失の金額のうち,土地等を取得するために要した負債の利子の額に相当する部分の金額はない。

※妻Bさんおよび母Cさんは,Aさんと同居し,生計を一にしている。

※家族は,いずれも障害者および特別障害者には該当しない。

※家族の年齢は,いずれも平成26年12月31日現在のものである。

※上記以外の条件は考慮せず,各問に従うこと。

《設 例》

Aさん(60歳)は,妻Bさん(58歳)およびAさんの母Cさん(85歳)との3人暮らしである。Aさんは,X社を平成26年3月末に定年退職し,その後再就職等はしていない。Aさんの平成26年分の収入等に関する資料等は,以下のとおりである。

〈Aさんの家族構成〉

・Aさん :37年3カ月間勤務していたX社を平成26年3月に定年退職した。

・妻Bさん:専業主婦。平成26年中に収入はない。

・母Cさん:平成26年中に公的年金60万円を得ている。

〈Aさんの平成26年分の収入等に関する資料〉

・X社からの給与収入の金額(1~3月分) : 150万円

・X社から支給を受けた退職金の額 :3,500万円

Aさんは退職金の支給を受ける際に「退職所得の受給に関する申告書」を提出している。

・賃貸アパート(居住用)の不動産所得に係る損失の金額 : 80万円

上記の損失の金額のうち,土地等を取得するために要した負債の利子の額に相当する部分の金額はない。

※妻Bさんおよび母Cさんは,Aさんと同居し,生計を一にしている。

※家族は,いずれも障害者および特別障害者には該当しない。

※家族の年齢は,いずれも平成26年12月31日現在のものである。

※上記以外の条件は考慮せず,各問に従うこと。

登録:

投稿 (Atom)